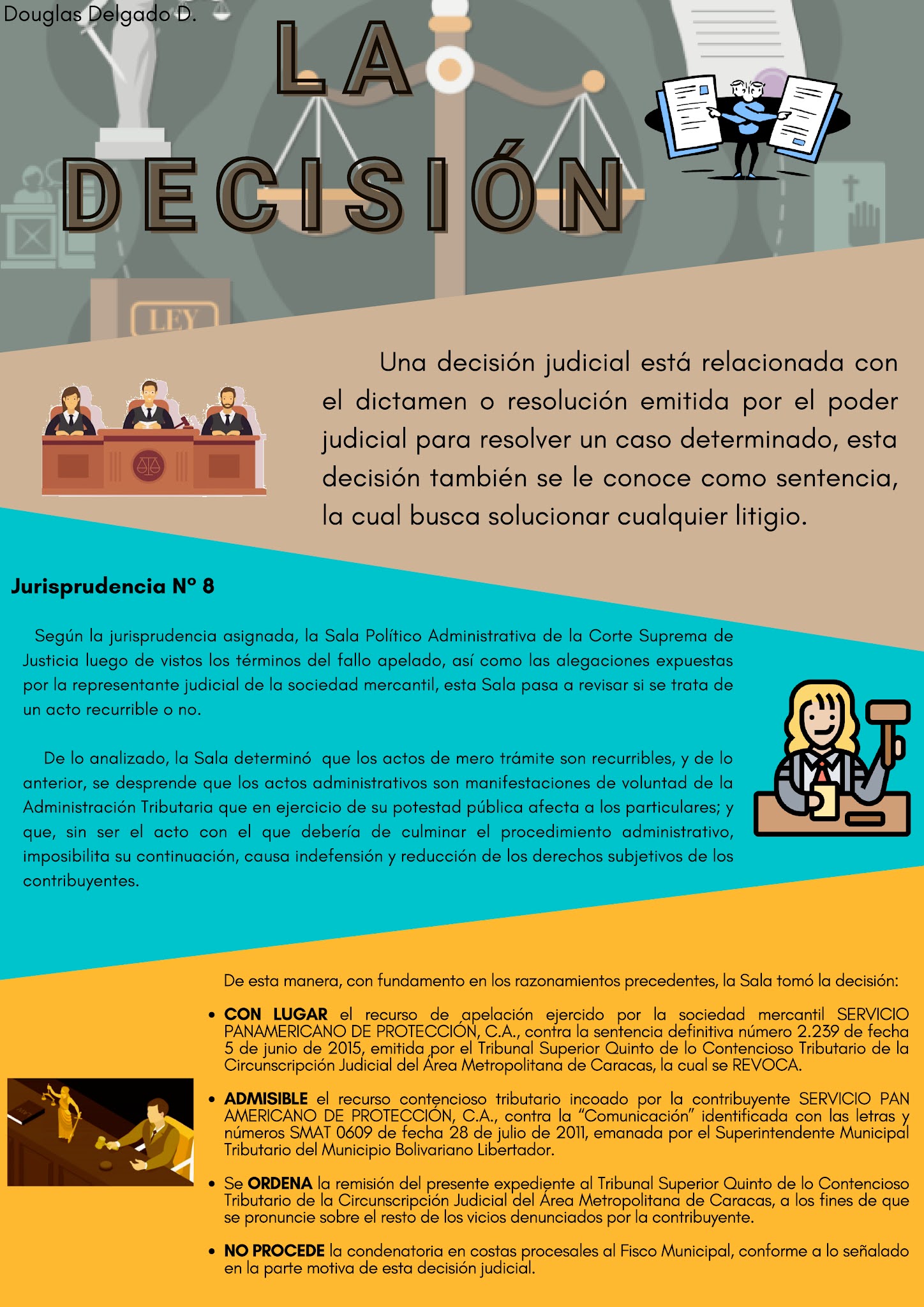

Para empezar, después de haber leído algunos artículos que hacen referencia al tema que nos concierne, se puede decir que, en cuanto a la Compensación Tributaria de tributos indirectos su análisis tiene una larga historia tanto en la parte normativa, como en la discusión legal de casos presentados ante los organismos competentes. La institución de la compensación en nuestro ordenamiento jurídico positivo, está consagrada en el Código Civil de 1942 y en iguales términos y numeración en el referido Código de 1982, en sus artículos 1.331 al 1.341, estableciendo el primero de ellos, que “Cuando dos personas son recíprocamente deudoras, se verifica entre ellas una compensación que extingue las dos deudas, del modo y en los casos siguientes”. Es así que a través de la compensación ambos, deudores y acreedores a la vez, se liberan de la obligación que recíprocamente tienen hasta la concurrencia de la menor; siempre y cuando se den...